Баланс є однією із форм фінансової звітності, що подається суб’єктом господарювання до державних органів, власникам та іншим користувачам. Особливістю даного звіту є те, що інформація в ньому відображається на певну дату. Згідно вимог ст. 13 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV (далі Закон про бухоблік) звітними періодами, за який складається баланс є квартал, перше півріччя, дев’ять місяців та рік.

З моменту набрання чинності Законом України «Про товариства з обмеженою та додатковою відповідальністю» від 06.02.2018 № 2275-VIII (далі Закон про товариства) баланс набув важливого значення для керівника суб’єкта господарювання. Розглянемо основні вимоги цього Закону та їх зв’язок з балансом.

Чисті активи

Закон оперує поняттям «чистих активів», проте не наводить визначення цього поняття. Визначення вартості чистих активів можемо знайти в ч. 2 ст. 14 Закону України «Про акціонерні товариства» від 17.09.2008 № 514-VI, власний капітал (вартість чистих активів) товариства - різниця між сукупною вартістю активів товариства та вартістю його зобов'язань перед іншими особами. Загалом для товариств з обмеженою відповідальністю необхідно орієнтуватися на рядок 1495 пасиву балансу. При цьому не залежно від форми балансу номер рядка залишається незмінним.

Використання балансу при укладанні контракту

Ми вияснили, що собою являють чисті активи суб’єкта господарювання, тепер зупинимося на використанні цього критерію для достатності повноважень у керівника контрагенту на підписання договору (контракту).

Так, ч.2 ст. 44 передбачено, що рішення про надання згоди на вчинення правочину, якщо вартість майна, робіт або послуг, що є предметом такого правочину, перевищує 50 відсотків вартості чистих активів товариства станом на кінець попереднього кварталу, приймаються виключно загальними зборами учасників.

Наприклад, якщо вартість чистих активів контрагента 100 тис. грн., в сума договору складає більше 50 тис. грн., необхідно вимагати копію протоколу зборів учасників для підтвердження повноважень директора на підписання договору.

Тому є дуже важливим отримати від контрагента копію балансу за попередній квартал для укладання договору.

Виникає резонне питання, а якщо товариство здає фінансову звітність контролюючому органу раз на рік?

Так, така ситуація стосується звітності мікропідприємств та малих підприємств, які, відповідно до п. 2 Порядку подання звітності, затвердженого Постановою КМУ № 419 від 28.02.2000, мають право подавати контролюючим органам тільки річну фінансову звітність.

Згідно ч. 2 ст. 2 Закону про бухоблік, мікропідприємствами є підприємства, показники яких на дату складання річної фінансової звітності за рік, що передує звітному, відповідають щонайменше двом із таких критеріїв:

балансова вартість активів - до 350 тисяч євро;

чистий дохід від реалізації продукції (товарів, робіт, послуг) - до 700 тисяч євро;

середня кількість працівників - до 10 осіб.

Малими є підприємства, які не відповідають критеріям для мікропідприємств та показники яких на дату складання річної фінансової звітності за рік, що передує звітному, відповідають щонайменше двом із таких критеріїв:

балансова вартість активів - до 4 мільйонів євро;

чистий дохід від реалізації продукції (товарів, робіт, послуг) - до 8 мільйонів євро;

середня кількість працівників - до 50 осіб.

Згідно ст. 13 Закону про бухоблік для малих підприємств встановлено тільки скорочену за показниками та складом фінансову звітність та немає виключень для складання проміжної фінансової звітності.

Згідно ст. 13 Закону про бухоблік для малих підприємств встановлено тільки скорочену за показниками та складом фінансову звітність та немає виключень для складання проміжної фінансової звітності.

Таким чином, всі товариства, включаючи малі підприємства, зобов’язані складати проміжну фінансову звітність за результатами першого кварталу, перше півріччя, дев’ять місяців. При цьому малі підприємства зобов’язані подавати до органів ДФС та

Державної статистики тільки річну фінансову звітність.

Фінансова звітність не становить комерційної таємниці, не є конфіденційною інформацією та не належить до інформації з обмеженим доступом, крім випадків, передбачених законом. На фінансову звітність не розповсюджується заборона щодо поширення статистичної інформації. Підприємства зобов’язані надавати копії фінансової звітності та консолідованої фінансової звітності за запитом юридичних та фізичних осіб у порядку, передбаченому Законом України «Про доступ до публічної інформації» (ч. 2 ст. 14 Закону про бухоблік).

Як рекомендація керівнику, перед укладанням договорів запитувати копію балансу у контрагентів.

Персональна відповідальність керівника

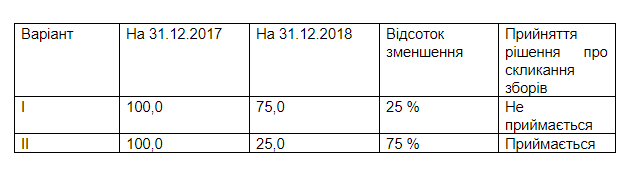

Контроль показника чистих активів є важливим питанням для керівника, адже згідно ч. 3 ст. 31 Закону про товариства, якщо вартість чистих активів товариства знизилася більш як на 50 відсотків порівняно з цим показником станом на кінець попереднього року, виконавчий орган товариства скликає загальні збори учасників, які мають відбутися протягом 60 днів з дня такого зниження. До порядку денного таких загальних зборів учасників включаються питання про заходи, які мають бути вжиті для покращення фінансового стану товариства, про зменшення статутного капіталу товариства або про ліквідацію товариства.

Наприклад, нижче наведено значення рядка 1495 балансу:

Якщо керівник порушить зазначену вимогу і товариство буде визнано банкрутом до закінчення трирічного строку з дня зниження вартості чистих активів, такий керівник несе солідарно субсидіарну відповідальність за зобов'язаннями товариства. Керівник не нестиме такої відповідальності, якщо доведе, що не знав і не мав знати про таке зниження вартості чистих активів товариства, або приймав рішення про скликання загальних зборів учасників у зв'язку із зниженням вартості чистих активів товариства.

Довести той факт, що керівник, який підписує фінансову звітність, не знав про зменшення чистих активів неможливо, тому в нього немає іншого виходу як скликати загальні збори учасників за процедурою, передбаченою в статуті товариства.

Крім цього, в ч. 5 ст. 26 Закону про товариства криється загроза, яка пов’язана з виплатою дивідендів власникам. Посадові особи товариства, винні у введенні в оману учасників товариства щодо його фінансового стану, зокрема шляхом подання (включення) недостовірної інформації до документів товариства, що призвело до здійснення неправомірних виплат, несуть разом з учасниками солідарну відповідальність за зобов'язанням щодо повернення виплат товариству.

Пам’ятайте, керівник є посадовою особою, підписує фінансову звітність та несе відповідальність за результати діяльності товариства.

На останок хотілося б зазначити, використовуйте в своїй роботі баланс і аналіз його показників допоможуть уникнути прикрих ситуацій з контрагентами та своєчасно і правильно прийняти рішення, щоб не допустити виникнення персональної відповідальності.

UA

UA  EN

EN DE

DE FR

FR